現場の山場はScope3の一次データ化と、監査に耐える内部統制(第三者保証

サステナ部門だけでは無理。CFO組織を巻き込む“非財務の決算プロジェクト”になる

はじめまして。理系大学生です。

最近、大学のゼミでも話題もちきりの「SSBJ基準」。

これ、ニュースで見ると難しそうに見えますが、企業の現場にいる皆さんにとっては、かなり切実な問題ですよね。

これまでは「社会貢献(CSR)」の延長で語られがちだったサステナビリティ。

でも、これからは違います。

「あれば良い(Nice to have)」情報から、「なくてはならない(Must have)」情報へと変わるんです。

もっと言うと、これからは経営者が「知らなかった」では済まされない、法的責任を問われる時代へのパラダイムシフトが起きています。

今日は、実際に何が変わるのか、現場は何を準備すべきなのか。

学生なりに調べ尽くした情報を、できるだけ噛み砕いて、論理的に整理してみました。

一緒にこの「2027年問題」を紐解いていきましょう。

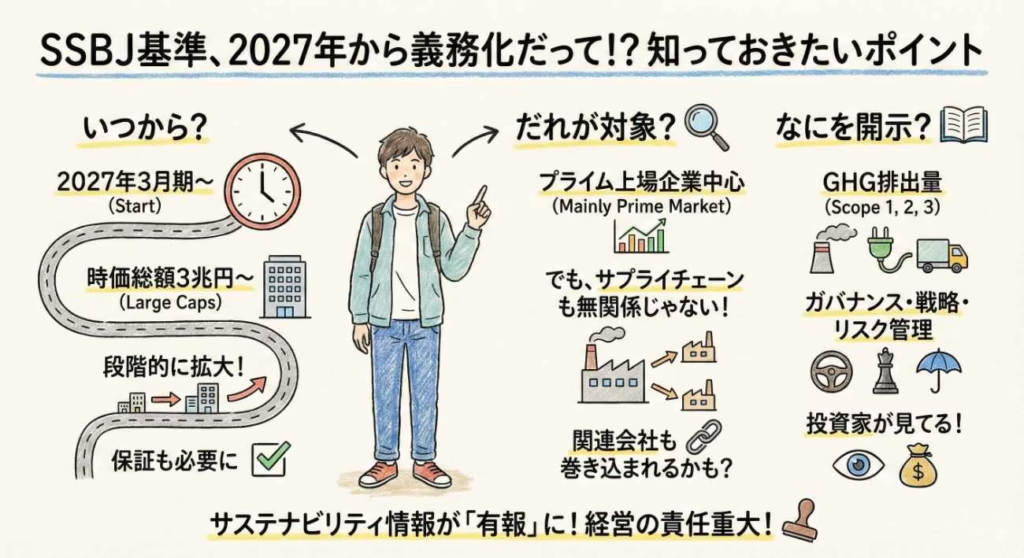

1. 【タイムライン】自社はいつから対象? 逃れられないロードマップ

まずは一番気になるスケジュールのお話から。

結論から言うと、大企業だけの話ではありません。

じわじわと、でも確実に、あらゆる企業に影響が及ぶ仕組みになっています。

時価総額3兆円企業は2027年3月期から(実質スタートは2026年度)

まず、プライム市場に上場している時価総額3兆円以上の企業。

ここは待ったなしです。

2027年3月期の有価証券報告書から、SSBJ基準での開示が義務化されます。

「2027年か、まだ先だな」と思いましたか?

実はこれ、落とし穴なんです。

2027年3月に報告するためには、その前の1年間、つまり2026年4月からのデータを正確に集めないといけません。

比較情報の開示も求められる可能性を考えると、体制構築は今すぐ始めないと間に合わない計算になります。

「うちはまだ先」ではない? サプライチェーンへの波及(トリクルダウン)効果

「うちは時価総額3兆円もないし、関係ないや」

もしそう思っているなら、少し危険かもしれません。

なぜなら、大企業が開示義務を負うということは、その取引先である皆さんにもデータ提出を求めるということだからです。

これを「トリクルダウン効果」と呼びます。

- 大企業が自社の排出量を計算する

- 部品を作っている下請け企業に「CO2排出量を教えて」と依頼する

- 下請け企業はデータを測定して提出しなければならない

つまり、上場・非上場に関わらず、サプライチェーンに組み込まれている企業は、事実上の対応を迫られることになるんです。

2. SSBJ基準の中身とは? ISSB(国際基準)との関係

では、具体的に何を開示すればいいのでしょうか。

SSBJ基準というのは、基本的には国際的な基準である「ISSB(IFRS S1/S2)」の日本版です。

日本独自に緩くアレンジされたものではなく、世界基準とほぼ同じだと思ってください。

つまり、「日本独自の逃げ道」はほとんどありません。

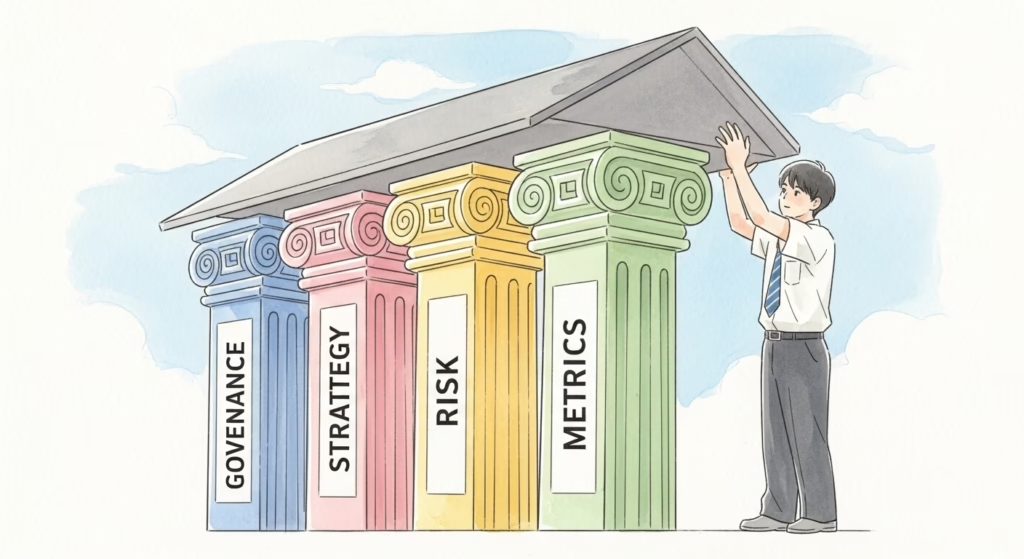

求められる4つの柱:ガバナンス、戦略、リスク管理、指標と目標

開示が求められるのは、次の4つの柱です。

- ガバナンス:誰が責任を持って管理しているか

- 戦略:気候変動がビジネスにどう影響するか

- リスク管理:リスクをどう特定し、対処しているか

- 指標と目標:具体的な数値目標とその進捗

これらを、有価証券報告書という、嘘をついたら罰則がある公的な書類に書く必要があります。

「形式的な体制図」は通用しない。取締役会の実効性が問われる

ここで怖いのが「ガバナンス」です。

これまでは、「サステナビリティ委員会を設置しました」という組織図があれば評価されました。

でも、これからは違います。

「その委員会で何を議論したのか?」 「取締役会はどう監督しているのか?」 「経営陣の報酬とサステナビリティ目標は連動しているか?」

といった、実効性が厳しく問われます。

形だけの会議体では、投資家からの鋭いツッコミに耐えられなくなるでしょう。

3. 実務最大の難関:GHG排出量(Scope 1, 2, 3)の厳格化

実務担当者の方が一番頭を抱えるのが、この温室効果ガス(GHG)排出量の計算だと思います。

いわゆる、Scope 1、Scope 2、そしてScope 3です。

Scope 1・2:連結決算と同じタイミングでの「早期化」が必須に

自社での排出(Scope 1)と、買った電気などの排出(Scope 2)。

これまでは、決算発表から数ヶ月遅れてサステナビリティレポートで公表、という企業も多かったはずです。

しかし、有価証券報告書に載せるということは、財務諸表と同じタイミングで数字を固めないといけません。

経理が決算を締めるのと同じスピード感で、環境データも締めないといけない。

これ、実務的には相当なプレッシャーですよね。

Scope 3の壁:二次データ(推計)から一次データ(実測)への転換点

そして最大の難関が、サプライチェーン全体の排出量である「Scope 3」です。

これまでは、業界平均値などを使った「二次データ(推計)」で計算している企業がほとんどでした。

「活動量 × 排出原単位」で計算する、あの方式です。

でも、SSBJ基準では、より精緻な「一次データ(実測値)」の使用が推奨されます。

推計値ばかり使っていると、「削減努力が見えない」と判断されてしまうからです。

なぜ「サプライヤーとの連携」がこれまで以上に重要になるのか

一次データを取るためには、サプライヤー一社一社に「実際の排出量」を聞いて回る必要があります。

「お宅の工場で、うちの部品を作るのにどれくらい電気を使いましたか?」

これを何百社、何千社とやり取りする。

メールやエクセルでのバケツリレーでは、もう限界が見えていますよね。

だからこそ、デジタルツールの活用や、サプライヤーとの密なエンゲージメント(対話)が不可欠になるんです。

4. 誰も教えてくれない「第三者保証」のリアル

数字を作って終わりではありません。

その数字が正しいことを、誰かが証明しなければなりません。

それが「第三者保証」です。

作った数字を誰が証明するのか? 監査法人によるチェックの開始

財務諸表に監査法人の監査が入るように、サステナビリティ情報にも監査が入ります。

最初は「限定的保証」というレベルから始まりますが、将来的には財務諸表と同じレベルの「合理的保証」が求められるようになります。

「限定的保証」から「合理的保証」へ。求められるデータの堅牢性

「合理的保証」のレベルになると、監査人はかなり厳しくチェックします。

「このデータの根拠となる請求書を見せてください」 「集計システムへのアクセス権限はどうなっていますか」 「入力ミスの防止策は?」

こう聞かれたとき、自信を持って答えられるでしょうか。

エクセル管理の限界と、内部統制システム(J-SOX)構築の必要性

正直なところ、エクセルで属人的に管理している状態では、この保証レベルには耐えられないと思います。

誰かが計算式を間違えたら、それでアウト。

改ざんも容易にできてしまうからです。

財務報告における内部統制(J-SOX)と同じように、非財務情報にも厳格な内部統制が必要になります。

これが、システム導入が急がれている本当の理由なんです。

5. 組織の壁を越える:経理・財務とサステナビリティ部門の融合

ここまで見てきて分かる通り、これはもうサステナビリティ推進室だけで抱えきれる仕事ではありません。

経理や財務、経営企画を巻き込む必要があります。

「ストーリーテリング(広報)」と「データドリブン(財務)」の文化摩擦

でも、ここでよく起こるのが「文化の衝突」です。

サステナ部門の人は、熱い想いやストーリーを語るのが得意。

一方で、経理・財務部門の人は、数字の正確性や論理的整合性を重視します。

「だいたいでいいじゃん」と言うサステナ担当と、「1円単位まで合わせろ」と言う経理担当。

この溝をどう埋めるかが、プロジェクト成功の鍵になります。

CFO組織を巻き込んだクロスファンクショナルチームの作り方

成功している企業を見ていると、CFO(最高財務責任者)がリーダーシップを取っているケースが多いです。

非財務情報を「将来の財務情報」と捉え、CFOの管轄下に置く。

そして、各部門からエース級の人材を集めて、クロスファンクショナルチーム(部門横断チーム)を作る。

縦割りの組織図を壊さないと、このSSBJ対応は乗り切れないと僕は感じています。

疑問を解決! Q&Aコーナー

ここで、よくある疑問について、現時点での情報を元にQ&A形式でまとめてみました。

Q1:中小企業ですが、SSBJ基準の対応は必要ですか?

A1: 法的な開示義務はありません。しかし、取引先である大企業からSSBJ基準に準拠したデータの提出を求められる可能性が非常に高いです。準備しておくに越したことはありません。

Q2:エクセルでの管理はもう不可能なのでしょうか?

A2: 不可能ではありませんが、第三者保証を受ける際、計算プロセスやログの証明が非常に困難になります。監査コストが跳ね上がるリスクもあるため、専用システムの導入を検討する企業が増えています。

Q3:担当者が一人しかいません。どうすればいいですか?

A3: 一人で抱え込むのは限界です。経営層に「これは法対応であり、リスク管理である」と説明し、予算と人員を確保してください。外部のコンサルタントやツールに頼るのも一つの手です。まずは「できないリスク」を可視化して上司に伝えることから始めましょう。

6. 結論:これを「コスト」と見るか「経営強化の機会」と見るか

最後に。

ここまで読むと、「やることが多すぎて気が重い」と感じたかもしれません。

確かに、実務負担は増えます。これは間違いありません。

でも、この変化を単なる「コスト」や「義務」と捉えるのはもったいない気がします。

2026年3月の最終基準確定までにやっておくべき「ギャップ分析」

SSBJの最終基準は、2026年3月末までに確定する予定です。

まずは、確定した基準と、自社の現状との「ギャップ分析」を行ってください。

何が足りていて、何が足りないのか。

敵を知ることが、最初のステップです。

投資家が見ているのは「コンプライアンス」の先にある「成長ストーリー」

投資家は、単に「ルールを守っているか」だけを見ているわけではありません。

そのデータを使って、企業がどうリスクを減らし、どう成長しようとしているのか。

その「ストーリー」を見ています。

サステナビリティへの対応力は、これからの時代の「企業の基礎体力」そのものです。

大変な変革期ですが、これを機に社内のデータの流れを整理し、経営の透明性を高めることができれば、企業価値は間違いなく上がります。

僕も学生の立場ですが、そんな本質的な取り組みをしている企業を応援したいと思っています。

一緒に頑張っていきましょう。